DeFi’manija: finansai be tarpininko arba kam (ne)reikia bankų?

Šiame straipsnyje sužinosite:

- Kas yra DEFI;

- Ko siekia bei kuo paremtas šis judėjimas;

- Aptarsime keletą DeFi naudojimo sričių;

- Keletą naudingų patarimų ir nuorodų.

Įvadas

DeFi – ši keturių raidžių kombinacija, be jokios abejonės, jau kurį laiką yra viena dažniausiai spausdinamų visur, kur kalba pasisuka apie kriptovaliutas. Nuo naujienų tinklapių iki kripto twitterio bei įvairių mesendžerių – apie tai kalba visi.

Praėjusių metų vasarą kriptorinką drebinusio altkoinų sprogimo metu, DeFi buvo pačiame jo centre. Su tuo susiję projektai dygo kaip grybai po lietaus, o jų kainos augo šimtais procentų. Vėliau, situacijai aprimus ir dulkėms nusėdus, galima buvo pamanyti, jog tai tik dar viena trumpalaikė niša, kokių kripto pasaulyje pasitaiko neretai. Tačiau kuo toliau, tuo labiau panašu, kad DeFi niekur trauktis neketina. Priešingai: išmaniuosiuose kontraktuose (smart contracts) užrakinta bendra pinigų suma stabiliai auga ir šiandien yra arti rekordinio savo taško. Šiandien https://defipulse.com/ duomenimis, DeFi pasaulyje „sukasi” 44.5 trilijono dolerių.

Bet apie viską – nuo pradžių.

Kas gi yra tas DeFi?

Kaip žinome, bitkoinas pirmiausia buvo sukurtas nevaržomiems apmokėjimams tarp dviejų šalių be trečio asmens atlikti.

DeFi vadovaujasi tais pačiais principais, tačiau žengia dar žingsnelį į priekį ir apima daugiau nei tik pervedimus tarp dviejų šalių.

DeFi (nuo decentralised finance) yra judėjimas, kurio tikslas – sukurti skaidrią, laisvą, nepriklausomą, bet kam prieinamą finansinę sistemą be tarpininko.

Kadangi taip siekiama atsiriboti nuo centrinių figūrų (bankų), jų vietą bei funkciją užima blokų grandinės technologija. Tokiu būdu į vartotojų rankas yra grąžinama visiška atsakomybė už savo lėšas bei privatumas.

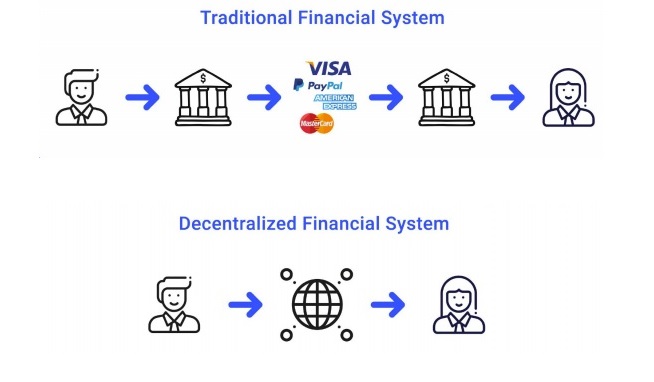

Šio paveikslėlio viršuje pavaizduota mums įprastos finansinės sistemos schema, dar vadinama CeFi (centralised finance), o žemiau – DeFi.

Pirmuoju atveju, norėdami atsiskaityti už prekes ar paslaugas, savo pinigus patikime net keletui tarpininkų. Sutrikus bet kurio iš jų veiklai, mūsų lėšos užstrigs ar turėsime kitų nepatogumų. Tada pridėkime faktą, kad šie tarpininkai, o paprasčiau – bankai, turi visus mūsų duomenis ir gali daryti įtaką tam, ką norime veikti su savo pinigais. Pavyzdžių toli ieškoti nereikia – norint persivesti lėšas į kripto keityklą iš Lietuvoje veikiančio banko, nenustebkite gavę skambutį su įvairiausiais klausimais ar įspėjimais, kad pinigai atgal grįžti nebegalės.

DeFi pasaulyje viso to nėra. Esate tik Jūs, kompiuterių tinklas ir kitas asmuo. Be to, blokų grandinė veikia be sutrikimų. Todėl pinigais disponuojame kada norime, kaip norime ir kur norime. Prieš pateikiant transakciją blokų grandinėje, Vitalik Buterin (vienas Ethereum kūrėjų) tikrai mums nepaskambins ir neklausinės, iš kur ir kokiu tikslu siunčiame savo pinigus. Kitaip tariant, atsisakius visų tarpininkų, įgyjama visiška laisvė ir, tuo pačiu, atsakomybė. DeFi šalininkų nuomone, taip turėti veikti visos finansinės sistemos.

Kaip tai veikia ir kas yra dApps?

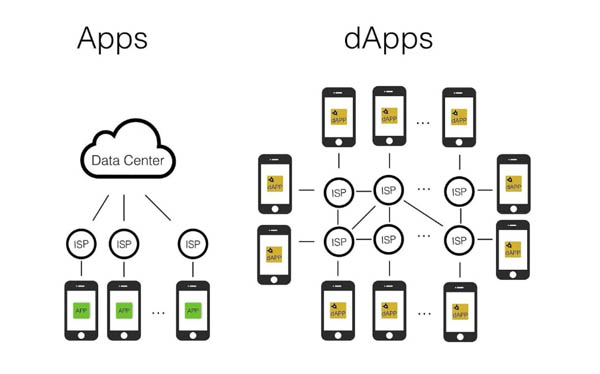

Atliekant finansines operacijas DeFi pasaulyje, Jus su kitu vartotoju jungia vadinamosios dApps – decentralizuotos programos.

Turbūt dabar klausiate: kas, po velnių, jos per vienos?

dApps veikia blokų grandinėje. Tai reiškia, kad jos neturi vieno savininko. Jų „savininkas” – platus kompiuterių tinklas, kuriame iš principo negalima jokia manipuliacija tuo, kas jau atlikta. Plačiau apie tai, kaip veikia blockchain, skaitykite čia.

Imkime priešingą pavyzdį – įprastą programą. Visi žinome Messenger programėlę pokalbiams. Ji yra centralizuota, nes turi savininkus, kurie ją visiškai kontroliuoja. Panorėję, messenger savininkai gali su programa daryti ką nori – pašalinti mūsų pokalbius, cenzūruoti žinučių turinį, ištrinti siųstas nuotraukas ir pan.

Taigi, jeigu Messenger turėtų atitikmenį dApp pavidalu, jau patvirtinta informacija negalėtų būti keičiama: niekas negalėtų cenzūruoti, redaguoti ar trinti mūsų žinučių bei nuotraukų.

Būtent dėl šios priežasties dApps yra idealus įrankis finansinėms operacijoms – jų pagalba užtikrinimas skaidrumas, atvirumas, o tuo pačiu visiškai išsaugomas privatumas, kadangi naudojantis decentralizuotomis programėlėmis Jums niekur nereikės įvesti jokių savo asmeninių duomenų.

dApps yra sudarytos iš dviejų dalių:

- vartotojo sąsajos (front end) – to, ką mes matome surinkę internetinį programėlės adresą;

- išmaniųjų sutarčių (smart contracts) – programinio kodo, kurio dėka operacijos gali būti įvykdytos.

Pagrindinės DeFi funkcijos

Kripto pasaulyje DeFi pagrindu dažniausiai yra:

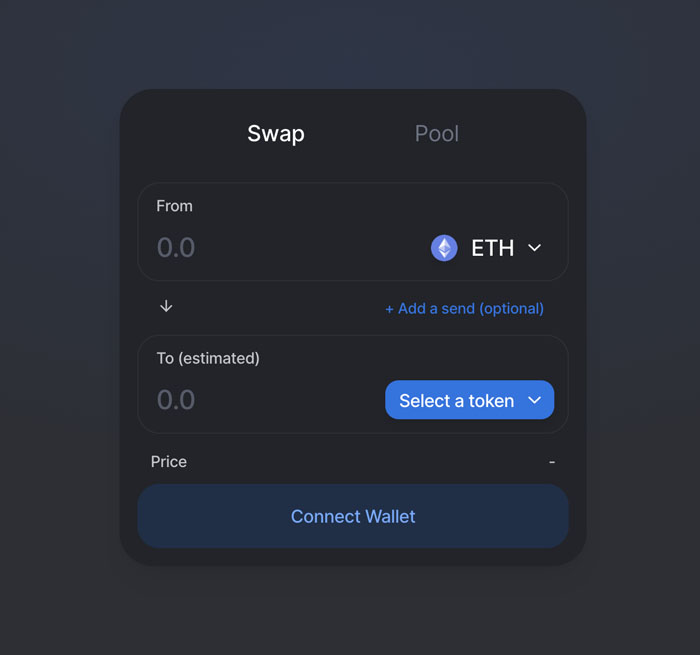

- Prekiaujama

Decentralizuotos keityklos (DEX), tokios kaip Uniswap – vienas geriausių dApps pavyzdžių.

Jų pagalba galima prekiauti kripto monetomis ir žetonais konfidencialiai, be jokios centrinės organizacijos ar papildomų sąlygų. Tai reiškia, kad lėšos visuomet priklauso Jums, skirtingai nei naudojantis centralizuota keitykla, pvz. Binance. Kitas DEX pliusas – jos veikia visuomet. Dažniau besinaudojantys Binance patvirtins, kad didelių apkrovų metu jų serveriai dažnai tiesiog neatlaiko. Decentralizuotos keityklos blockchain technologijos dėka tokių problemų neturi. Dėl šių priežasčių DEX populiarumas auga kaip ant mielių ir apyvarta lenkia savo centralizuotas „konkurentes”.

- Skolinamasi / skolinama

Tai dar viena itin sparčiai auganti DeFi niša. Galime skolinti savo kripto kitiems ir gauti pasyvių pajamų!

Skolinantis vartotojas decentralizuotos programos ir joje veikiančių išmaniųjų sutarčių pagalba patalpina savo kriptovaliutą į specialų fondą (pool). Kitam vartotojui iš šio fondo pasiskolinus, skolinančiam pradeda „kapsėti” procentai, dažniausiai išreiškiami APY (annual percentage yield) procentu. Savaime aišku, pasiskolinusiam taip pat teks grąžinti kiek daugiau, nei paimta (prieš skolinantis, visada būtina įnešti užstatą).

APY – metinis prieaugio procentas. Jis parodo, kokį procentą palūkanų uždirbtume skolindami metus laiko.

Pavyzdžiui, naudodamiesi AAVE decentralizuota programa ir joje skolindami DAI kriptovaliutą (jos vertė „pririšta” prie 1 dolerio), per metus uždirbtume ~10% palūkanų (procentas nėra pastovus). Palyginimui, bankų siūlomi procentai indėliuose dažnai nesiekia 1%. 🙂

Taigi, paskolinę 10,000$, kas mėnesį gautume ~83$ pasyvių pajamų nieko nedarydami.

DeFi rizikos

Kad ir kaip viskas gražiai beskambėtų, DeFi turi savo minusų.

Pirmiausia, kaip ir visa technologija, taip ir šis judėjimas yra dar labai jaunas. Taigi egzistuoja tikimybė, jog decentralizuotų programėlių išmaniuosiuose kontraktuose gali būti klaidų (bugs). Tai atveria duris hakeriams pasisavinti visas išmaniame kontrakte „užrakintas” lėšas. Apmaudu, tačiau tokių atvejų netolimoje praeityje nutiko ne vienas ir ne du. Todėl itin svarbu naudotis tik pačiais žinomiausiais projektais. Apie svarbiausius 2020-ųjų įsilaužimus galite paskaityti čia. Be kita ko, dar viena sparčiai populiarėjanti DeFi niša yra lėšų draudimas.

Kitas svarbus dalykas yra įsitikinti, ar dApp, kuria norime naudotis, iš tiesų yra decentralizuota. Nenorime, jog protokolą galėtų kada panorėjęs ‘išjungti’ asmuo ar asmenų grupė. Tokie sprendimai dažniausiai atitenka į bendruomenės rankas (governance) tam, kam būtų išvengta vienos centrinės, valdančios figūros.

Taip pat, kadangi absoliuti dauguma DeFi projektų veikia Ethereum pagrindu, iškyla tinklo mokesčių problema. Kiekvienas žetono pirkimas / pardavimas ar pa(si)skolinimas yra atskiros operacijos Ethereum blokų grandinėje, taigi turėsime už jas mokėti kasėjams. Pastaruoju metu šie mokesčiai tapo kliūtimi smulkesniems investuotojams, nes priklausomai nuo operacijos tipo, siekia dešimtis ir net šimtus dolerių.

Išvados

DeFi judėjimas atsirado tam, kad grąžintų žmonėms finansinę nepriklausomybę nuo trečiųjų šalių ir visišką laisvę disponuoti lėšomis. Visgi, jeigu žiūrėtume į bendrą laiko skalę, šis reiškinys yra dar kūdikystės stadijoje. Galime teigti, kad dabar matome tik užuomazgas to, kuo DeFi taps ateityje. Yra manančių, kad laikui bėgant tai taps naujuoju standartu, o su blokų grandinės ir DeFi atsiradimu prasidėjo finansinės sistemos revoliucija. Ir nors prieš akis dar ilgas kelias, susipažinti su DeFi ankstyvose jos stadijose gali būti labai naudinga.

Tokie terminai kaip decentralizuotos programos ar išmanieji kontraktai gali nuskambėti sudėtingai. Tačiau realybėje DeFi aplikacijomis naudotis yra visai nesunku, nes vartotojo sąsajos yra aiškios ir suprantamos. Užtenka turėti naršyklės įskiepį, kuris yra mūsų vartai į decentralizuotą finansinį pasaulį. Apie tai kalbėsime sekantį kartą.

One thought on “DeFi’manija: finansai be tarpininko arba kam (ne)reikia bankų?”